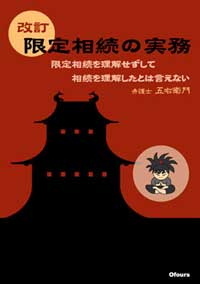

弁護士 五右衛門(大阪弁護士会所属 弁護士 服部廣志)著 ISBN978-4-902182-15-6 A5判300頁

発行 オブアワーズ 定価 (本体4000円+税)

先日紹介した「改訂2限定相続の実務」(発行日 2015年11月15日)が刷り上がり、今日から取次店へ出荷し始めた。書店に並ぶのは20日頃だろうと思う。

出荷前に全国の書店に新刊案内を送ったところ、丸善、紀伊國屋書店、ジュンク堂書店といった大手書店からそこそこの予約注文が来ている。

その中でも、ジュンク堂書店池袋店からは30冊の注文があった。平積みにしてくれそうだ。大阪の書店からもそこそこの冊数を取次店に注文しておくとの電話があった。九州沖縄、北海道など地方の書店からも注文がきている。

直接の予約注文と取次店に送るのと合わせると、初刷は殆ど手元に残らない。直ぐに増刷しないといけないかも知れない。

いずれにしても、相続税法の改正やアベノミクス失敗の煽りで、借金の相続のこともあり、相続(相続税)に関する関心が高くなっているのではないだろうか。

発行予定: 2015年11月15日 ご注文は こちら で(全国の最寄りの書店でもご注文頂けます)

弁護士 五右衛門(大阪弁護士会所属 弁護士 服部廣志)著 ISBN978-4-902182-15-6 A5判300頁

発行 オブアワーズ 定価 (本体4000円+税)

改訂2

限定相続の実務

限定相続を理解せずして

相続を理解したとは言えない

法律がわからないと税理士が避け、税務がわからないと弁護士が逃げた。相続の未開分野を、著者が果敢に実務上の指針を示した待望の実務書。まさに弁護士、税理士、司法書士、行政書士、必携の名著。

(1) 限定承認手続きで知りたかったノウハウを、実務的に解説。

(2) みなし譲渡所得税の申告、納税手続きにおける注意事項。

(3) 訴訟手続きにおける家庭裁判所の関与の有無、財産管理人の権限。

(4) 相続債権、相続債務の範囲。

(5) 限定承認手続きの管理、換価費用の範囲。

(6) 配当手続きにおける留意事項。

(7) 初版発行後の裁判例、税務当局への対応などが詳細に追記し、不動産登記法の改正に伴う改正不動産登記法による先買権行使による登記手続を解説。

(8) ミニ破産手続きとしての役割もある限定承認手続きと、破産開始決定手続きとの関連について解説。

(9) 改訂版を刊行してから増刷を重ねてきた。刊行以降の法律等を摂り込み、問答集にも新しい問答を大幅に追加し、内容の補筆、訂正を加え改訂2版とした。

「改訂限定相続の実務」の紹介ページに正誤表(対象は初刷、第二刷)を掲載した。

「改訂限定相続の実務」紹介ページ

http://www.ofours.com/books/73/

「熟慮期間の伸長審判」に関しては、伸長前の熟慮期間内に伸長審判を受ける必要があるのか否かについて疑問もある。

当事者に申立権が認められ、かつ2週間という期間内の不服申立が認められている熟慮期間の伸長審判については、即時抗告審の審理も含め、その伸長審判は、当初の、伸長前の期間内に行うことは事実上不可能な場合も容易に想定できることから、当初の熟慮期間内に伸長審判を受ける必要はなく、熟慮期間内に伸長審判の申立を行えば足りるということとなると思われる。

上記については、改訂版2刷の記載を訂正する。

(改訂版3刷38頁参照)

五右衛門

「改訂限定相続の実務」の内容を中心にした講演会が全国各地で開催されています。

講演会の主催は多くは司法書士会などで、いわば相続のプロのみなさんへの講演です。参加されたみなさんからの反応は大きく、参加された司法書士の方から「感激した」といったお礼も届いています。

相続のプロのみなさんにとっても目から鱗が落ちる講演内容になっているようです。

講演のエッセンスを簡単ですがご紹介します。

皆さん方は、単純な相続(単純承認)が相続の基本形態とお考えでしょうが・・・、とんでもない話です。

近隣では中国、台湾、韓国を見て下さい。そして米国の相続制度を見て下さい・・・

・・・・・・・

いままでの講演会

税理士会、司法書士会、財産管理協会などが主催し、東京から九州博多まで、全国で開催されています。

講演会のお問い合せは

大阪・服部法律事務所(itumoasobi_zunou_itumoasobi@yahoo.co.jp)又は有限会社オブアワーズ(050-5532-6587 担当: 金森)まで

「改訂限定相続の実務」

ISBN978-4-902182-12-5

A5判316頁 発行 オブアワーズ

定価 (本体4200円+税)

Q 限定承認者には、相続債権者を調査のうえ請求の催告をする義務があるのか。

A 東京地裁平成13年2月16日判決

「民法934条1項の損害賠償請求の根拠とされる民法927条2項が準用している民法79条3項が、個別に請求の申し出を催告する対象を「知れたる債権者」としていることからすると、民法934条1項の損害賠償責任を負うのは、相続の限定承認に基づく清算手続の実施の時点(正確には、限定承認の公告の際に定めた相続債権者及び受遺者による請求の申し出の期間内)において、限定承認者が相続債権者あるいは受遺者であると認識していたにもかかわらず、あえて当該債権者等に対し個別の催告をせず、または、失念あるいは法律の規定の不知により個別の催告を怠ったような場合に限られると解すべきである。」

この東京地裁判決は、積極的に相続債権者を調査のうえ請求催告する義務を否定している。

Q 被相続人が被告となった損害賠償請求係争中に、相続が発生し(相続財産中に不動産もある)、限定承認手続きをとった。係争中の原告以外には、債権者は現れず、限定承認をしたという形とみなし譲渡所得課税だけが残った。 係争事件について、万一敗訴した場合でも、債務に対する限定責任という主張は有効なのか。

A 当然、限定承認に基づく「債務の限定責任」は有効に主張できる。

なお、相続人ないし財産管理人が債務の存在を争っている場合には限定承認手続きの中で債権者として取り扱わなくてよいとされている(新版注釈民法27の528頁参照)。

(著者からの言葉?弁護士五右衛門・大阪弁護士会服部廣志より)

法律と税務が交錯する「限定相続」については、弁護士も会計士、税理士も、その不勉強が理由で避けてきた。

「限定相続は危険だから避けた方がいい」と言う人もいる。マクロ的には限定相続をした者を保護するための「みなし譲渡所得課税の制度」がミクロ的には限定相続人に不利益を与えるという側面もあること、そして、限定相続の特質ともいうべき「責任限定の制度」等を正しく理解しないことに起因すると思われる。

専門家がこの限定相続から逃避し避けることにより、多くの限定相続を相当とする相続事件が単純相続ないし相続放棄という形態を選択させられることとなり、法律が予定した限定相続の採用が見送られてきた。

限定相続についての法律規制と税務を正しく理解し、その選択を誤ることがなければ、この制度が多種多様な相続事案に活用できる優れた制度であることがわかる。

そもそも、「限定相続」という用語は、法律では使われていません。五右衛門さんが、7年前に「限定相続の実務」を執筆されるときに、法律で定めるところの「限定承認をして相続すること」を、ひと言で「限定相続」と表現したのが切っ掛けです。いわば、五右衛門さんの造語なのです。

一方、相続に際して、限定承認を使っての方法を解説した実務書は、「限定相続の実務」しか発行されていませんでした。このため、多くのみなさんに、ご購読、ご利用いただきました。そして、最近では、限定承認して相続することを、「限定相続」と言われるようになってきました。

ちょっとした豆知識のご紹介でした。