平成 28 年度税制改正の大綱

平成 27 年 12 月 24 日

閣 議 決 定

現下の経済情勢等を踏まえ、経済の好循環を確実なものとする観点から成長志向の法人税改革等を行うとともに、消費税率引上げに伴う低所得者への配慮として消費税の軽減税率制度を導入する。あわせて、少子化対策・教育再生や地方創生の推進等に取り組むとともに、グローバルなビジネスモデルに適合した国際課税ルールの再構築を行うための税制上の措置を講ずる。このほか、震災からの復興を支援するための税制上の措置等を講ずる。具体的には、次のとおり税制改正を行うものとする。

一 個人所得課税

1 住宅・土地税制

(国 税)

〔新設〕

(1)空き家に係る譲渡所得の特別控除の特例の創設

相続の開始の直前において

被相続人の居住の用に供されていた家屋(昭和56 年5月 31 日以前に建築された家屋(区分所有建築物を除く。)であって、当該相続の開始の直前において当該被相続人以外に居住をしていた者がいなかったものに限る。以下「被相続人居住用家屋」という。)及び当該相続の開始の直前において当該被相続人居住用家屋の敷地の用に供されていた土地等を当該相続により取得をした個人が、平成 28 年4月1日から平成 31 年 12 月 31 日までの間に、次に掲げる譲渡(当該相続の時から当該相続の開始があった日以後3年を経過する日の属する年の 12 月 31 日までの間にしたものに限るものとし、当該譲渡の対価の額が1億円を超えるものを除く。)をした場合には、当該譲渡に係る譲渡所得の金額について居住用財産の譲渡所得の 3,000 万円特別控除を適用することができることとする。

① 当該被相続人居住用家屋(次に掲げる要件を満たすものに限る。)の譲渡又は当該被相続人居住用家屋とともにするその敷地の用に供されている土地等の譲渡

イ 当該相続の時から当該譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

ロ 当該譲渡の時において地震に対する安全性に係る規定又はこれに準ずる基準に適合するものであること。

② 当該被相続人居住用家屋(イに掲げる要件を満たすものに限る。)の除却をした後におけるその敷地の用に供されていた土地等(ロに掲げる要件を満たすものに限る。)の譲渡

イ 当該相続の時から当該除却の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

ロ 当該相続の時から当該譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

(注1)当該譲渡の対価の額と当該相続の時から当該譲渡をした日以後3年を経過する日の属する年の 12 月 31 日までの間に当該相続に係る相続人が行った当該被相続人居住用家屋と一体として当該被相続人の居住の用に供されていた家屋又は土地等の譲渡の対価の額との合計額が1億円を超える場合には、本特例は適用しない。

(注2)本特例は、確定申告書に、地方公共団体の長等の当該被相続人居住用家屋及び当該被相続人居住用家屋の敷地の用に供されていた土地等が上記①又は②の要件を満たすことの確認をした旨を証する書類その他の書類の添付がある場合に適用するものとする。

(注3)相続財産に係る譲渡所得の課税の特例との選択適用とするほか、居住用財産の買換え等の特例との重複適用その他所要の措置を講ずる。

五右衛門

弁護士 五右衛門(大阪弁護士会所属 弁護士 服部廣志)著 ISBN978-4-902182-15-6 A5判300頁

発行 オブアワーズ 定価 (本体4000円+税)

先日紹介した「改訂2限定相続の実務」(発行日 2015年11月15日)が刷り上がり、今日から取次店へ出荷し始めた。書店に並ぶのは20日頃だろうと思う。

出荷前に全国の書店に新刊案内を送ったところ、丸善、紀伊國屋書店、ジュンク堂書店といった大手書店からそこそこの予約注文が来ている。

その中でも、ジュンク堂書店池袋店からは30冊の注文があった。平積みにしてくれそうだ。大阪の書店からもそこそこの冊数を取次店に注文しておくとの電話があった。九州沖縄、北海道など地方の書店からも注文がきている。

直接の予約注文と取次店に送るのと合わせると、初刷は殆ど手元に残らない。直ぐに増刷しないといけないかも知れない。

いずれにしても、相続税法の改正やアベノミクス失敗の煽りで、借金の相続のこともあり、相続(相続税)に関する関心が高くなっているのではないだろうか。

発行予定: 2015年11月15日 ご注文は こちら で(全国の最寄りの書店でもご注文頂けます)

弁護士 五右衛門(大阪弁護士会所属 弁護士 服部廣志)著 ISBN978-4-902182-15-6 A5判300頁

発行 オブアワーズ 定価 (本体4000円+税)

改訂2

限定相続の実務

限定相続を理解せずして

相続を理解したとは言えない

法律がわからないと税理士が避け、税務がわからないと弁護士が逃げた。相続の未開分野を、著者が果敢に実務上の指針を示した待望の実務書。まさに弁護士、税理士、司法書士、行政書士、必携の名著。

(1) 限定承認手続きで知りたかったノウハウを、実務的に解説。

(2) みなし譲渡所得税の申告、納税手続きにおける注意事項。

(3) 訴訟手続きにおける家庭裁判所の関与の有無、財産管理人の権限。

(4) 相続債権、相続債務の範囲。

(5) 限定承認手続きの管理、換価費用の範囲。

(6) 配当手続きにおける留意事項。

(7) 初版発行後の裁判例、税務当局への対応などが詳細に追記し、不動産登記法の改正に伴う改正不動産登記法による先買権行使による登記手続を解説。

(8) ミニ破産手続きとしての役割もある限定承認手続きと、破産開始決定手続きとの関連について解説。

(9) 改訂版を刊行してから増刷を重ねてきた。刊行以降の法律等を摂り込み、問答集にも新しい問答を大幅に追加し、内容の補筆、訂正を加え改訂2版とした。

最近は非正規社員として働く人が極端に増加しています。

一方、労働基準法で定められている時間外労働に対する割増賃金計算方法は結構複雑で、個人で計算するのはかなり面倒です。

「残業手当・深夜労働手当・休日出勤手当等計算書」では労基法で定められている週労働時間40時間超え割増賃金なども自動的に計算します。

非正規労働で働くみなさんの労働に対して、正当な賃金が払われているかとどうか、「残業手当・深夜労働手当・休日出勤手当等計算書」で確認してみてはどうでしょうか。

ちなみに当該計算書は実際の裁判での資料として活用されています。

「残業手当・深夜労働手当・休日出勤手当等計算書」

http://www.ofours.com/books/57/

gooニュース(毎日新聞)は2014年7月8日(火)に「<交通事故「中間利息」>現状5%から3%に下げて変動制へ」とのタイトルで

「民法は特別な取り決めがない場合の利率(民事法定利率)を年5%としているが、中間利息に関する規定はない。かつては中間利息を2%や3%とする地裁判決もあった。最高裁が2005年に「法定利率を適用すべきだ」と判断して5%に統一されたが、「5%の運用益を見込むのは非現実的」との指摘があった。

法務省の原案によると、民事法定利率を3%に引き下げたうえで1%刻みの変動制に移行し、中間利息もこれと同様とする。見直しは3年に1回で、過去5年間の貸出金利の平均が1%以上変動した場合に限るとしている。」

gooニユース

<交通事故「中間利息」>現状5%から3%に下げて変動制へ

http://news.goo.ne.jp/article/mainichi/nation/mainichi-20140709k0000m040072000c.html

と報じている。来年(平成27年)には法定金利が5%から3%に引き下げられて1%刻みの変動制となるようである。

一方、「私の本屋さん」(オブアワーズ)で販売している「新・返せ計算くん」(過払い金計算、利息引き直し計算書)や「新・端数機関暦年計算書」(裁判所採用の計算方式に対応した利息計算書)などの計算書では、改正民法(来年予定)の変動金利に自由自在に対応して計算できる。

◯ 新・返せ計算くん

◯ 新・端数期間暦年計算書

◯ 私の本屋さん(オブアワーズ)

http://www.ofours.com/books/

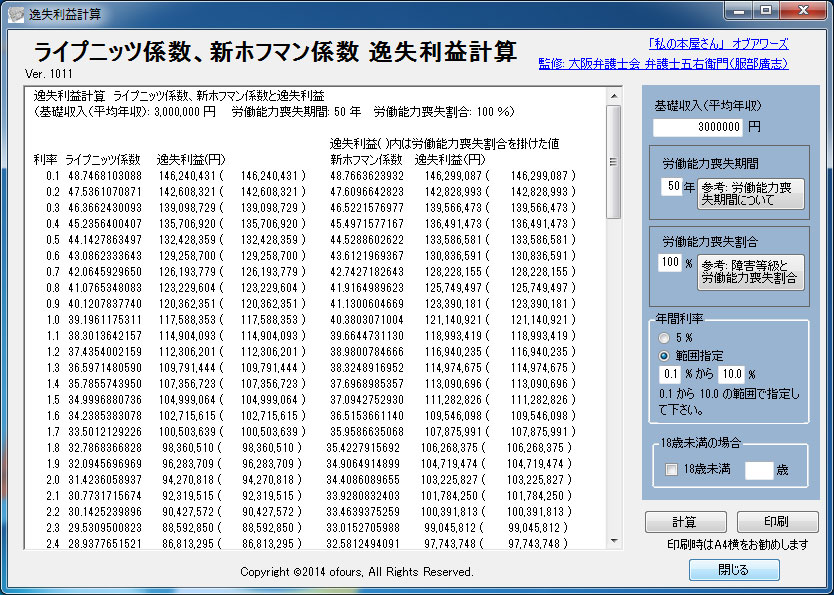

逸失利益計算プログラムを作りました。

逸失利益とは、簡単に言えば交通事故などで障害がなければ、きっと取得できたであろう収入(利益)のことと言えます。

この逸失利益を計算するのにライプニッツ係数とか新ホフマン係数を使って計算します。

そこで、労働能力喪失期間を指定することで、逸失利益を計算するプログラムを、弁護士五右衛門さんに監修してもらって作りました。

「ライプニッツ係数、新ホフマン係数 逸失利益計算」

http://www.ofours.com/books/87/

機能と特長

(1) 逸失利益をライプニッッ係数、新ホフマン係数で算出します。

(2) 労働能力喪失割合を加味した計算も同時にします。

(3) 18歳未満の計算にも対応しています。

(4) 計算結果のライプニッツ係数、新ホフマン係数やそれら係数で計算した逸失利益を同一行に表示しますので、対比して検討することができます。

(5) 年利率は5%で計算しますが、0.1%から10.0%の範囲で計算させ、一覧表として表示することもできます。

(6) 計算結果をコピーして、他のアプリケーションの入力としてペーストすることも可能です。

(7) 計算結果をパソコンに接続されているプリンタに印刷することもできます。

(印刷サンプル)pdf

蛇足ですが、ダウンロード利用無料です。

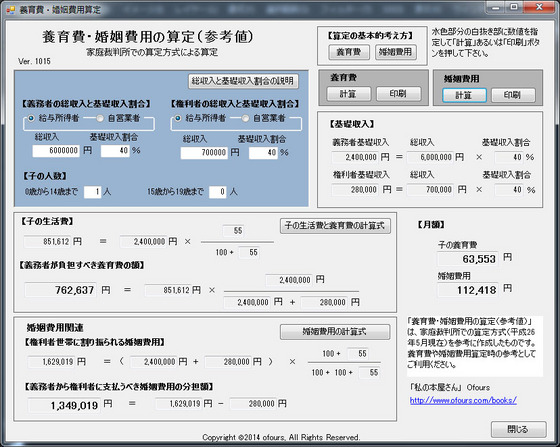

「養育費・婚姻費用の算定」は、家庭裁判所での算定方式(平成26年5月現在)を参考に作成したものです。(ダウンロード版・無料)

養育費や婚姻費用算定時の参考としてご利用ください。

「養育費・婚姻費用算定」

http://www.ofours.com/books/86/

「改訂限定相続の実務」の紹介ページに正誤表(対象は初刷、第二刷)を掲載した。

「改訂限定相続の実務」紹介ページ

http://www.ofours.com/books/73/

「熟慮期間の伸長審判」に関しては、伸長前の熟慮期間内に伸長審判を受ける必要があるのか否かについて疑問もある。

当事者に申立権が認められ、かつ2週間という期間内の不服申立が認められている熟慮期間の伸長審判については、即時抗告審の審理も含め、その伸長審判は、当初の、伸長前の期間内に行うことは事実上不可能な場合も容易に想定できることから、当初の熟慮期間内に伸長審判を受ける必要はなく、熟慮期間内に伸長審判の申立を行えば足りるということとなると思われる。

上記については、改訂版2刷の記載を訂正する。

(改訂版3刷38頁参照)

五右衛門

「改訂限定相続の実務」の内容を中心にした講演会が全国各地で開催されています。

講演会の主催は多くは司法書士会などで、いわば相続のプロのみなさんへの講演です。参加されたみなさんからの反応は大きく、参加された司法書士の方から「感激した」といったお礼も届いています。

相続のプロのみなさんにとっても目から鱗が落ちる講演内容になっているようです。

講演のエッセンスを簡単ですがご紹介します。

皆さん方は、単純な相続(単純承認)が相続の基本形態とお考えでしょうが・・・、とんでもない話です。

近隣では中国、台湾、韓国を見て下さい。そして米国の相続制度を見て下さい・・・

・・・・・・・

いままでの講演会

税理士会、司法書士会、財産管理協会などが主催し、東京から九州博多まで、全国で開催されています。

講演会のお問い合せは

大阪・服部法律事務所(itumoasobi_zunou_itumoasobi@yahoo.co.jp)又は有限会社オブアワーズ(050-5532-6587 担当: 金森)まで

「改訂限定相続の実務」

ISBN978-4-902182-12-5

A5判316頁 発行 オブアワーズ

定価 (本体4200円+税)