確定申告の季節は終わった。2月に入って直ぐに確定申告したので、既に還付金が指定口座に振り込まれた。

会社に勤めている時は、税金は給与から天引きされるので、納税についてはあまり気にはならなかったと思う。

リタイアするとそう呑気なことも言ってられない。税の重さをひしひしと感じる。特に社会保険料が高いのには驚く。そこで、年金などで天引きされている税金(源泉徴収)を、確定申告で少しでも取り戻さなければならない。意外と多くの金額を戻してもらえるものだ。

ただ、税の仕組みにはいろいろと罠がある。その辺のところを調べた。(税理士、行政書士ではないけれど・・・)

まず、税や社会保険料は、前年の年収で計算して徴収される。前年に退職したとすれば、前年の年収で計算される。すなわち、退職した次の年に収入が無くても、退職前の年収で税金や社会保険料が徴収されることになる。

また、昨今、政府は貯蓄から投資へなどと言っている。貯金してても利息はほぼゼロなので、株式投資や投資信託などで運用している人も多いだろう。

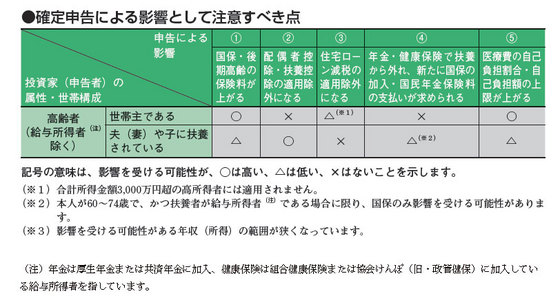

そこで、次の図で株式譲渡益・配当と社会保険料の関係をまとめた。

◆ 国保・後期高齢の保険料が上がる

国民健康保険および後期高齢者医療制度の保険料は、総所得金額等(一部 地域では個人住民税の額など)を基準に決められる。投資家本人が国民健康保険や後期高齢者医療制度の被保険者である場合は、この点に注意しなければならない。

◆ 配偶者控除・扶養控除の適用除外になる

配偶者控除および扶養控除は、配偶者および被扶養者の合計所得金額が38万円 以下の場合に適用できる。配偶 者控除の適用から外れると、扶養者である夫、親、子などの所得税・住民税が上がる。投資家本人が夫、親、子などの扶養になっている場合は、この点に注意が必要。

◆ 住宅ローン減税・投資型減税の適用除外になる

(省略)

◆ 年金・健康保険で扶養からはずれ、新たに国保の加入・国民年 金保険料の支払いを求められる

専業主婦や夫の扶養の範囲内で働いている妻は、年金では国民年金第3号被保険者、健康保険では夫の保険の被扶養者となり、妻の分の保険料を支払う必要はない。しかし、恒常的な収入が130万円以上あるとみなされると、 年金では国民年金第1号被保険者として、健康保険では国民健康保険の被保険 者として新たに保険料を支払うことになる。

この扶養の判定基準である「恒常的な収入」に株式の譲渡所得や配当が含まれ るかについては明確な規定はない。しかし実務では、申告された配当について 「恒常的な収入」に含めて計算している社会保険事務所や年金組合が多いようだ。

なお、60歳以上の高齢者で、健康保険について子の扶養になっている場合も同様の問題が起こる可能性があるので注意が必要。

◆ 医療費の自己負担割合・自己負担額の上限が上がる

国民健康保険では、所得により医療費の自己負担割合や月間の自己負担額の上限が異なる。例えば、75歳以上の高齢者の医療費の自己負担割合は、所得が比較的少ない「一般」とされると1割、所得が「現役並み」とされると3割となる。

総所得金額等をもとに「現役並み」か「一般」かの判定をされるので、株式の譲渡益や配当を申告すると、「一般」から「現役並み」になる可能性がある。

国民健康保険の加入者の場合、この点にも注意が必要。

特に、70歳以上になって、源泉徴収されている株式譲渡益や配当を不用意に確定申告すると、次年度の税金が跳ね上がったり、社会保険料の負担が多くなったり、病院の窓口で払う医療費負担が3割になったりするので、特に注意が必要だ。

株式投資をしていないとしても、生命保険の払い戻し金などの一時金が入る場合があるだろう。そういった場合も税理士や税務署などのしかるべき人に相談したら良いと思う。意外と税務署でも納税者の負担にならない有利な方法を教えてくれるものだ。

金森

コメントする